��/�Ї�(gu��)�|(zh��)���f(w��n)���� �_����

����ǰ��360���X�V���г���Ȣ�ս㣬���д����û��h�oŮ���^(gu��)���ա��@���죬���|���ڵĠI(y��ng)�N��ҕ�l��(zh��ng)�h�����ٴ����l(f��)�����²ۣ����^(gu��)ԓҕ�l�Ĵ��W(w��ng)���J(r��n)�鄡����Q���˚����^��

�������Ɵo(w��)���^�Ą��鱳���ǻ�(li��n)�W(w��ng)��I(y��)��(du��)��Ⱥ���ľ���(zh��n)������f(w��n)Ԫ����Ϣ���һ�K�ţ�ҕ�l���f(shu��)����߀�](m��i)һƿˮ�F���䌍(sh��)����(l��i)��7%���껯��Ϣ������߀����͡��ѽ�(j��ng)����һЩ�y�ЙC(j��)��(g��u)�ܶ࣬�ѽ�(j��ng)����“�����J”�ˡ�һ���o(w��)��һ����߀�壬��Ҫ����߀����ϵ��~����͵��~��Ϣ��һ�Ѹ��������(l��i)�������ʺܿ�����15.4%��߅����(l��i)��ԇ̽��

����ҕ�l�п��Կ���������һЩ“��œ�����_(k��i)����”�@�N�o(w��)�X�Ե��e(cu��)�`֮�⣬���|��l�ďV������̓���������r(n��ng)��Ҳ�ܑ{���ý赽15�f(w��n)Ԫ?�@Ȼ�Dz����ܵġ�

������Щ�꣬�W(w��ng)�J�ij��F(xi��n)ҕ�l�W(w��ng)վ�ϳ��F(xi��n)�����@Щ���J�V���龰��������360��l�����|���ڡ��÷��ڡ����X���ȴ���ƽ�_(t��i)�����ö�ҕ�l��ʽ�Ƴ��˴�V�档�e����һЩ�V���У������(hu��)�I(y��)�����|(zh��)Ҫ��ؚ����ࡢ���g���ϡ����l(xi��ng)�p܉�����Ę�ò���@�ׂ�(g��)������(l��i)�o(w��)����Խ�IJ�࣬��?y��n)�һ��(g��)�W(w��ng)�J��Ո(q��ng)����(sh��)�f(w��n)�~�ȶ���(sh��)�F(xi��n)��Խ���@�Ĵ_�Ǻܴ���S�̡�

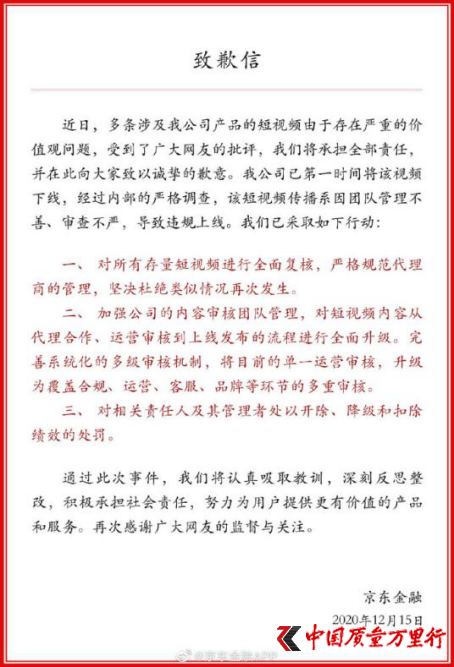

�����оW(w��ng)���u(p��ng)Փ���@���ζҕ�l��Ͷ���������³��Ј�(ch��ng)�Ķ�ҕ�lƽ�_(t��i)�����˺Y�x���������������Ñ������](m��i)�и��V���X�����Ϣ�����@�����T��(d��o)�ɷ֡�

�����¼��l(f��)�ͺ��|���������l(f��)����Ǹ�ţ����J(r��n)���l��ҕ�l���ڇ�(y��n)�صăr(ji��)ֵ�^��(w��n)�}������˳Г�(d��n)ȫ��؟(z��)�Ρ�

������(j��)���P(gu��n)�˽⣬���@Щҕ�l�ĈF(tu��n)�(du��)��һ����^С���V���ֲ��ڶ����������У�ҕ�l�ɱ�Ҳ���ߣ������^(gu��)500Ԫ������һ�l����ˮ���������݆T�����鶼��ͨ�^(gu��)��(sh��)��(j��)Ͷ�ţ��õ���“�D(zhu��n)�������”���(y��u)�⡣

���������ҪͶ��ҕ�l�V�棬�͕�(hu��)��һ������(j��)�����̌ӌ��������(j��ng)�^(gu��)�����֓ܣ���(du��)��Kҕ�l���a(ch��n)�́�(l��i)�f(shu��)��������ҕ�l��Ҫ���D(zhu��n)���ʣ��յ����X߀�١������ó����������˵ă�(n��i)�ݡ��@�ø��ߵ��c(di��n)�����D(zhu��n)�l(f��)���@Щ���a(ch��n)�̕�(hu��)�x���Ե���ӛ��(chu��ng)���ĵ������һЩ�����](m��i)�ۿ��Ą�����_(t��i)�~���r(sh��)�gһ�L(zh��ng)�����Ќӳ����F�������V�棬���˂������^���^�ϱĵ��ˡ�

�����mȻ�W(w��ng)���²��@Щҕ�l“�r(ji��)ֵ�^�����_”������(sh��)��(j��)����(sh��)ץס�������г���������c(di��n)��ֻҪ�@��(g��)ģʽ���m(x��)���ڣ��҂����ⲻ��Ҫ�ھW(w��ng)�Ͽ����N���|(zh��)�������������X(ju��)�Ð��ĵďV�档

�������H�H�ǾW(w��ng)�J�ďV�棬�����ИI(y��)Ҳ�����ƵĶ�ҕ�l������ij�x��ij�U(xi��n)��ԪͶ��ij��ؔ(c��i)�W(xu��)У�ȵ�……ֻ���^(gu��)���������и��䣬������ĠI(y��ng)�N�ֶ�Ҳ����ƈͬ��

������(j��)CNNIC�l(f��)���ġ��Ї�(gu��)��(li��n)�W(w��ng)�j(lu��)�l(f��)չ?f��n)�r�y(t��ng)Ӌ(j��)��(b��o)�桷�@ʾ������2020��6�£��҇�(gu��)��ҕ�l�Ñ�Ҏ(gu��)ģ��8.18�|��ռ�W(w��ng)�����w��(sh��)����87.0%��

������(j��)һ���YӍ��ҕ�l��(b��o)�����ṩ���Ñ���(hu��)�˳��Ñ��ѻ飬80��90�������Ñ��Ӷ࣬��60%����I(y��)������;���Ƽ������Ñ��_(d��)77.6%����(g��)���¾�����һ�f(w��n)Ԫ���ϵ��_(d��)��41.3%;һ���������Ñ��Ӷ࣬�Ϸ�����(du��)�����Ñ�������S��

�������⣬44.2%���YӍ��ҕ�l�Ñ�(du��)�W(w��ng)�j(lu��)�V��B(t��i)�ȷe�O����(du��)��ͬ��͵Ķ�ҕ�l�I(y��ng)�N���ܶȸ�;�Ñ��^���V����О�e�O�����M(f��i)�^�����ԣ�ע��Ʒ�Ƽ��ԃr(ji��)�ȣ���(du��)������ؔ(c��i)�����κ�3C��(sh��)�a�a(ch��n)Ʒ�P(gu��n)ע����ߡ�

�������^(gu��)ȥ���꣬�Ї�(gu��)��ҕ�l��ֱ���ИI(y��)�������L(zh��ng)�ı����£��ИI(y��)���B(t��i)�ܿ�ȱ����(bi��o)��(zh��n)��ƽ�_(t��i)�s��������ĬF(xi��n)����һ�Ȟ���ԍ��������(d��ng)�c֮���S�ľW(w��ng)�t��(j��ng)��(j��)��(l��i)�R�r(sh��)���挦(du��)����Ӱ����������sϲ�g��“��߅��”�Ĵ�V����(n��i)�ݵĹܿ��c�\(y��n)�I(y��ng)������������ξ��ء�

�����S������(g��)�ИI(y��)���B(t��i)�ĸ��ٰl(f��)չ����(du��)��(n��i)�ݵĹܿأ�������ü�ޡ���ǰ�����P(gu��n)���T��(li��n)�ϸ���ƽ�_(t��i)��ΰl(f��)����(du��)��ҕ�l��ֱ����(n��i)�ݵČ��(xi��ng)������

����2019��3�£��Ї�(gu��)��(li��n)�W(w��ng)���څf(xi��)��(hu��)�l(f��)�����P(gu��n)�ھW(w��ng)�j(lu��)���J����(sh��)�V�������������p���ֺ����M(f��i)�ߙ�(qu��n)����L(f��ng)�U(xi��n)��ʾ����Ҫ������¾W(w��ng)�J�I(y��)��(w��)�ĕ�(hu��)�T�C(j��)��(g��u)���ṩ�W(w��ng)�j(lu��)С�~�J�����(w��)�����P(gu��n)�C(j��)��(g��u)��(y��ng)����ИI(y��)����Ҫ��(ji��n)�ֺ�Ҏ(gu��)������(j��ng)�I(y��ng)�����`Ҏ(gu��)�����Ͱl(f��)������(sh��)�V�档ͬ�r(sh��)�������M(f��i)�ߑ�(y��ng)��߾��裬֔(j��n)���Д࣬��ֹ�Ϯ�(d��ng)���_��ɽ�(j��ng)��(j��)�pʧ��

�����挍(sh��)���_(d��)�������`��(d��o)���M(f��i)�ߡ����ع������ס����_(d��)���_�ăr(ji��)ֵ�^�����ЏV��Ļ���Ҫ��ϣ����ƾ��|�@�ӵĶ�ҕ�lԽ��(l��i)Խ�١�

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)