����

����ҕ�X(ju��)������(du��)“�ݸ�”��������ҕ������һЩ���y(t��ng)�y�Ќ��S��“�رP(p��n)”�����ͽo��(li��n)�W(w��ng)����;������(r��n)�»���“�տs��(zh��n)��”���^(gu��)���У�һЩ�y�������Խ�����ͨ�͑�����(w��)�|(zh��)����(l��i)“������Ч”������(hu��)ʧȥ����

��������(l��i)��һЩ���M(f��i)��ע��������y�еľW(w��ng)�c(di��n)����“���v”���е��P(gu��n)�T(m��n)���еĸij���������(w��)�d��߀�е��b������Ҏ(gu��)������(w��)�^(q��)……“�ā�(l��i)��ȥ��‘��ؚ��(��i)��’�����Խ�l(f��)��������ͨ���M(f��i)�ߵķ���(w��)�w�(y��n)�s��Ҋ(ji��n)����!”һЩ���@���f(shu��)��

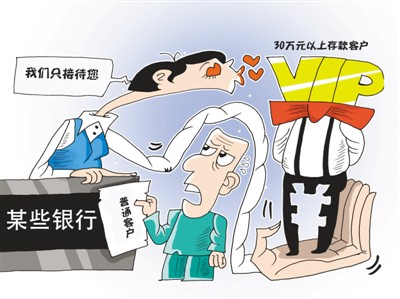

�������f(shu��)���_(t��i)�����@���¡��еľW(w��ng)�c(di��n)���˜p��VIP�͑��Ⱥ�r(sh��)�g��һ�ى��s��ͨ�͑��Ĵ��ڔ�(sh��)�������S�������˲�̫�m��(y��ng)�W(w��ng)�j(lu��)�y�С����֧���@Щ��ʽ����Ȼ����������(w��)�����ÿ���l(f��)���ݽ�����ӣ��y�l(f��)�(du��)����T(m��n)���ŵ��T(m��n)�⡣�˶�ط��D���еľW(w��ng)�c(di��n)�ɴ������_(t��i)ǰ������ӳ�����ȥ�����ڣ��P����ij�y����Ҋ(ji��n)��һλ�������ȵ������̣�վ�ڴ���ǰ�M(f��i)�ŵؼ����첲��Σ����L(zh��ng)�˲��Ӹ�����Ĺ�T�vԒ……

����һЩ�y��“�����²˵�”��ë�����ǽ�����С��ڂ�(g��)�˘I(y��)��(w��)���棬���˹��洰�ڷ��䲻����ijЩ�y�иɴ����С�͑���ÿ��ֻ����һ��(g��)��С�r(sh��)�k��1000Ԫ���¬F(xi��n)��I(y��)��(w��);�������ߣ�Ҏ(gu��)�����־W(w��ng)�c(di��n)ֻ�Ӵ����30�f(w��n)Ԫ���ϵĿ͑�……�ڙC(j��)��(g��u)�J��I(y��)��(w��)�ϣ���(du��)����I(y��)��(zh��ng)�����(w��)����(du��)С��I(y��)������(��i)������

�����̘I(y��)�y�������չ������l(f��)���J��k���Y(ji��)��ȘI(y��)��(w��)����I(y��)���ˣ�ҲҪ��ɱ�Ч���~���y��80%����������20%�͑�����(chu��ng)��ģ�������ͨ�^(gu��)“����(w��)��”����(zh��ng)ȡ������(y��u)�|(zh��)�͑����e�ǽ����꣬�y�ИI(y��)��(j��)?c��)����»����D(zhu��n)�͉����H�����@�N��r�£����ˠ�(zh��ng)ȡ�߶˿͑�����Ͷ����M(j��n)ܛӲ�������Ʒ���(w��)����������֮�У���ҿ������⣬�������(du��)VIP�����������ԔDռ��������ͨ�͑����������r(ji��)���Ǿ����c(di��n)�f(shu��)���^(gu��)ȥ�ˡ�

�����^(gu��)������͑�֮�g�ķ���(w��)��࣬��(hu��)�ӄ���ͨ�͑��ګ@�÷���(w��)�r(sh��)�IJ���ƽ�С��ĵ�“��ؚ��(��i)��”��ë����Ҫ���y���������X(ju��)��Ҳ��Ҫ�O(ji��n)�ܲ��T(m��n)��(x��)����������Ҫ���P(gu��n)���s��λ�͙C(j��)��(g��u)��(qi��ng)�����ˣ�����y�Ќ�(du��)��ͨ�͑��ķ���(w��)̫������팤������顣

�����Ǽ��͑�վ���k�I(y��)��(w��)���y�оW(w��ng)�c(di��n)��֮ǰ���](m��i)���ǰ��D����Ҫ����?y��n)�һ���������һ�ҾW(w��ng)�c(di��n)���ó�����(d��o)������������E������(d��ng)�£������y�ж��ڳ��N�����W(w��ng)�c(di��n)���鲼���С���(sh��)���f(w��n)Ӌ(j��)�ľW(w��ng)�c(di��n)�������y�Ў���(l��i)��ԴԴ����ĵͳɱ��Y��Ҳ�Ǵ��y�еĂ��y(t��ng)��(y��u)��(sh��)���ڡ�Ȼ���ڻ�(li��n)�W(w��ng)�����������Ƅ�(d��ng)֧���ě_���£��@ЩҎ(gu��)ģ����Ļ��������W(w��ng)�c(di��n)�����ɞ���y�еİ�������(du��)��Ч�W(w��ng)�c(di��n)“����”�ɞ鲻���y�е��x��

�����ó��W(w��ng)�c(di��n)�Ǵ��(sh��)��څ����ҲҪ�й�(ji��)�ࡢ�v���������P(gu��n)��“��(sh��)�w��”��ͬ�r(sh��)��Ҫ���ڄ�(chu��ng)�·���(w��)��ʽ����߷���(w��)�|(zh��)�����ڳ��N�����W(w��ng)�c(di��n)ǰ��������(du��)ݠ�^(q��)�Ŀ͑��M(j��n)�г�ֵľW(w��ng)�j(lu��)���ں���������(w��)ָ��(d��o)��“��”�](m��i)�ˣ�����(w��)���ܿsˮ����(du��)�����W(w��ng)�c(di��n)����������Ҳ��(y��ng)�M(j��n)�о��_�Ĝy(c��)�㣬ʹ?f��n)I�I(y��)��(ch��ng)���l��������(w��)�ˆT��(sh��)������Ч�н��µĹ������(w��)����Ŀǰ�������P(gu��n)�C(j��)��(g��u)����ֻ�������Լ��ijɱ��~�����](m��i)�кܺõ�վ�ڿ͑��ĽǶȿ��]�@Щ��(w��n)�}��

�����@Щ�꣬��(du��)“�ݸ�”��������ҕ���ѽ�(j��ng)һЩ���y(t��ng)�y�Ќ��S��“�رP(p��n)”�����ͽo��(li��n)�W(w��ng)���ڡ�ǰ�²���������֮�������һЩ�y��������(r��n)�»���“�տs��(zh��n)��”���^(gu��)���У������Ԡ�����ͨ�͑�������“���ɱ�����Ч��”�����g�ϰ���(63.050, -0.57, -0.90%)���Ҹ��У�����(hu��)ʧȥ���ࡣ

������֪��Щ���b���_(k��i)���y�оW(w��ng)�c(di��n)���Ƿ�o�͑��������m������?�҂���Ŀ�Դ���

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)