��������Ї�(gu��)�Ľ�(j��ng)��(j��)�l(f��)չ��u�M(j��n)��ƽ�_(t��i)�ںͷ�(w��n)���ڣ����ٰl(f��)չ�r(sh��)���y�ИI(y��)äĿ���Jʹ���y�ИI(y��)�ĉ��~�ʳ���u������څ��(sh��)���ڴ˱����£��y�аl(f��)����I(y��)�J��ĕr(sh��)���(hu��)����֔(j��n)����2020��1��1�ա�12��31�գ��Ї�(gu��)�|(zh��)���f�������M(f��i)Ͷ�Vƽ�_(t��i)(Ͷ�Vͨ) �P(gu��n)���y�е�Ͷ�V���漰50�ҹ�˾������ǰ10�ҵĹ�˾���յ�71.27%��Ͷ�V��ᘌ�(du��)�@Щ���}��������һ���̶ȳ����˽��y�ИI(y��)�Ć��}�������r(sh��)�{(di��o)���y�ИI(y��)�ИI(y��)Ҏ(gu��)����

��Ͷ�V�r(sh��)�g������8��Ͷ�V��(sh��)�����

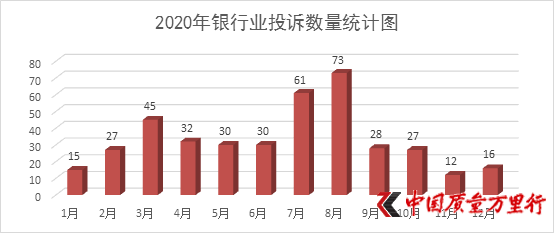

2020���y�ИI(y��)Ͷ�V��(sh��)���y(t��ng)Ӌ(j��)�D

��(j��)��(sh��)��(j��)������2020��12��(g��)��ÿ��(g��)��Ͷ�V��(sh��)���ľ�ֵ33��/�£� 11���յ���Ͷ�V��(sh��)�����كH��12����8���յ���Ͷ�V��(sh��)�������_(d��)��73�������ֵ����Сֵ��6.1������(du��)12��(g��)��������ǰ�Ĺ�˾���F(xi��n)���l���M(j��n)�нy(t��ng)Ӌ(j��)���Եó���ƽ���y�С��d�I(y��)�y�С������y�С������y�С������y�С��V�l(f��)�y�С��r(n��ng)�I(y��)�y�зքe���F(xi��n)��10�Ρ�10�Ρ�10�Ρ�10�Ρ�9�Ρ�9�κ�9�Σ��@7�ҹ�˾�DZ�Ͷ�V���F(xi��n)�l�����Ĺ�˾���f���@Щ�y�д��ڽ��ڲ�Ҏ(gu��)���ĬF(xi��n)��

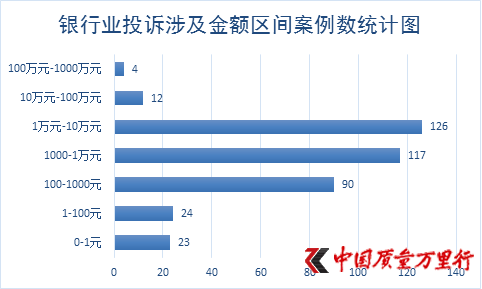

���永���~������1�fԪ��10�fԪͶ�V�����

���y�ИI(y��)����396��Ͷ�V�漰���~����r������0��1Ԫ�^(q��)�g��23�����漰�����~0Ԫ��ռ��Ͷ�V��(sh��)����5.81%�������Ѕ^(q��)�g���ŵ��壬�漰���~ռ�����~�ı�����0��1��100Ԫ�^(q��)�g��24�����漰���~�s758.36Ԫ��ռ��Ͷ�V��(sh��)����6.06%���漰���~ռ�����~�s�����㣻100��1000Ԫ��90�����漰���~�s44219.8Ԫ��90��Ͷ�Vռ��Ͷ�V��(sh��)��22.73%�������Ѕ^(q��)�g���ŵ������漰���~ռ�����~��0.26%��1000��10000�fԪ�^(q��)�g��117�����漰���~�s448042.79Ԫ��ռ��Ͷ�V��(sh��)����29.55%�������Ѕ^(q��)�g���ŵڶ����漰���~ռ�����~��2.63%��1�fԪ��10�fԪ�^(q��)�g��126�����漰���~�s3773753.72Ԫ��ռ��Ͷ�V��(sh��)����31.82%�������Ѕ^(q��)�g���ŵ�һ���漰���~ռ�����~��22.16%��10�fԪ��100�fԪ�^(q��)�g��12�����漰���~�s2175044Ԫ��ռ��Ͷ�V��(sh��)����3.03%�������Ѕ^(q��)�g���ŵ������漰���~ռ�����~12.77%��100�fԪ��1000�fԪ�^(q��)�g��4�����漰���~�s10590000Ԫ��ռ��Ͷ�V��(sh��)����1.01%���漰���~ռ�����~��62.18%��

Ͷ�V�漰���~�^(q��)�g����ǰ��λ�ķքe��1�fԪ��10�fԪ��1000��10000Ԫ��100��1000Ԫ���f���y�ИI(y��)��Ͷ�V�����漰���~һ�㶼����(hu��)���^10�fԪ����Ҫ����10�fԪ���¡�

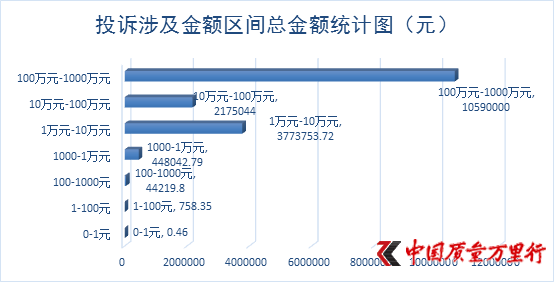

����(j��)��(sh��)��(j��)������Ͷ�Y���~ռ����ߵą^(q��)�g�r(sh��)100�fԪ��1000�fԪ�������ڶ��������ķքe��1�fԪ��10�fԪ��10�fԪ��1000�fԪ֮�g��100��1000�fԪ��Ͷ�V�����mȻֻ��4������Ҳ�f����Ͷ�Y�漰�Ľ��~������������Ҫ����Ҏ(gu��)���;��X��

��Ͷ�V��(n��i)�ݷ�������ͬ���}����Ҫ��Ͷ�V���}

��(j��ng)�^��(du��)�����y�ИI(y��)Ͷ�V��(n��i)�ݵķ��������Ԍ�Ͷ�V��(n��i)�ݷ֞�4����}���քe�Ǻ�ͬ���}���~���}���y�п����Æ��}���J���˿��(xi��ng)���}���ͷ����}��

�ں�ͬ���}�У�“�ꖺ�ͬ����ͬ�p�_�������ͬ�������ļ�”ռ�����(sh��)���_(d��)��45.21%���ɞ���Ҫ��Ͷ�V���}�����~̖(h��o)���}�У�“�X���ܼ��r(sh��)��F(xi��n)����F(xi��n)����”��“�~̖(h��o)�������~��ע�N���~��������o����ꑡ��~̖(h��o)ע��(c��)”�����ŵ�һλ�͵ڶ�λ���_(d��)��64.11%�������ÿ����}�У�“���ÿ�����”������Ҫ��λ������������2020���������g��(d��o)��߀����ʧȥ߀�����������ߟo�����T߀������(d��o)�¡��ڿͷ����}�У�“(li��n)ϵ�����ͷ����ͷ��Ԓ�y��ͨ”��Ͷ�V��࣬��Ͷ�V�����ă�(n��i)�ݡ�

�����І��}�У���ͬ���}��ռ��60%�����~���}��ռ��21%�����ڵ�һλ�͵ڶ�λ������(j��)��(sh��)��(j��)�����l(f��)�F(xi��n)�������ИI(y��)�У�“�ꖺ�ͬ”�@���ӵĬF(xi��n)���ǽ��ڙC(j��)��(g��u)��ԇ�D�@�ø�������(r��n)���ֶΣ����ֻ����������(y��n)��Ҏ(gu��)���Ľ��ڱO(ji��n)�ܣ��a(b��)��©�������܌�(sh��)�F(xi��n)��������l(f��)չ��

���⣬��Ҫ����ע����ǣ��y�ИI(y��)���P(gu��n)����Ϣ�^�ߡ��M(f��i)���^�ߵ�Ͷ�V����Ҫ���裬���M��m�����c��ͬ�r(sh��)����(y��ng)�P(gu��n)ע���y(t��ng)�y�ИI(y��)�Ľ����L(f��ng)�U(xi��n)�O(ji��n)�ܣ��ڷ��J�l�����O(sh��)����(y��n)֔(j��n)?sh��)��T���������^�ȷ��J�����F(xi��n)���ÿ����ڵȁy��Ҳ����ʹ���}�_���յķ�ʽӰ��˵Ļ�����(qu��n)����

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)