|

|

|

|

|

12月5日,中央經(jīng)濟(jì)工作會議明確,2008年中國將執(zhí)行從緊的貨幣政策。央行隨即決定自12月25日起提高存款準(zhǔn)備金率1個百分點,達(dá)到14.5%。這是央行今年第10次上調(diào)存款準(zhǔn)備金率,準(zhǔn)備金率再次創(chuàng)下歷史新高。

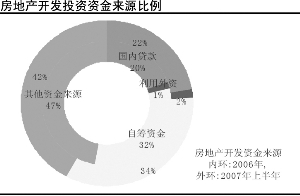

政府已向執(zhí)行了多年的穩(wěn)健或適度從緊的貨幣政策告別,中國進(jìn)入了銀根緊縮的時代。房地產(chǎn)行業(yè)50%以上的資金直接或間接來自銀行,這一格局從未發(fā)生改變。此次提高存款準(zhǔn)備金率對房地產(chǎn)行業(yè)存在間接影響,即通過貨幣乘數(shù)回收大量流動性,從而影響了房地產(chǎn)開發(fā)貸款和按揭貸款發(fā)放規(guī)模。

短期來看,從緊的貨幣政策無疑增加了房地產(chǎn)企業(yè)當(dāng)前資金壓力。預(yù)計銀行會適當(dāng)壓縮房地產(chǎn)企業(yè)貸款,適當(dāng)限制高檔商品房的按揭貸款發(fā)放,同時制止利用假按揭套取銀行資金,以各種手段規(guī)避第二套住房的高首付、高利率,以虛假的評估價格申請按揭貸款等行為。但即使在短期,這一緊張局面也不意味著行業(yè)資金鏈斷裂。全社會貸款中,以房屋和土地作為抵押物的已經(jīng)超過一半。考慮到香港、日本的前車之鑒,房價的下降引發(fā)的抵押物價值下降是政府所不樂見的。

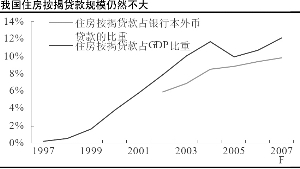

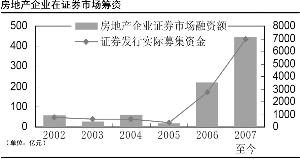

長期而言,行業(yè)的資金來源將經(jīng)歷結(jié)構(gòu)性調(diào)整,地產(chǎn)企業(yè)資金鏈并無大礙。一方面,房地產(chǎn)企業(yè)將繼續(xù)擴(kuò)大資本市場、信托投資基金等直接融資的渠道;另一方面,房地產(chǎn)開發(fā)貸款和按揭貸款預(yù)計也將繼續(xù)此消彼漲。住房按揭貸款是商業(yè)銀行重要的優(yōu)質(zhì)資產(chǎn),近年來不良率一直在1%至2%上下。從國際比較來看,香港當(dāng)前住房按揭貸款相當(dāng)于GDP的140%,占銀行本外幣貸款的20%。盡管我國住房按揭貸款規(guī)模一路上行,但目前占銀行本外幣貸款和GDP的比重仍然不高。只要投資者對銀行的市場化改革方向充滿信心,就沒有理由對未來住房按揭貸款的發(fā)放過度悲觀。

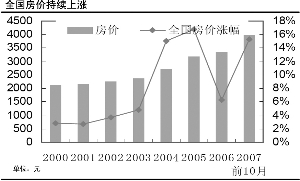

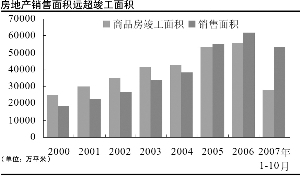

另外,決定行業(yè)基本面的因素仍然沒有發(fā)生重大變化。長期來看,戶均成套住宅不足一套,土地供應(yīng)偏緊,人口紅利,城市化等因素不可逆轉(zhuǎn);短期而言,2007年前10個月全國房地產(chǎn)銷售面積幾乎是竣工面積的2倍,實際利率為負(fù),全國房價同比上漲15%。2008年,盡管行業(yè)資金偏緊,高位景氣仍將繼續(xù)。

從緊的貨幣政策,既反映了中央對投資過熱、物價上漲過快的憂慮,又包含了“小幅快跑,緩慢升值”的匯率體制下,貨幣政策當(dāng)局的無奈。人民幣匯率小幅長期上升類似于向國內(nèi)外資本發(fā)去了中國資產(chǎn)升值的邀請函,而房地產(chǎn)作為沒有技術(shù)壁壘的投資品種更受青睞。外匯占款高增長使得央行的貨幣政策幾乎喪失了獨立性。貨幣政策可以抑制銀行信貸的規(guī)模和投向,但并不能調(diào)控境內(nèi)外資金以各種手段進(jìn)入房地產(chǎn)行業(yè)或購買物業(yè),分享中國資產(chǎn)升值的盛宴。

2008 年貨幣政策基調(diào)已經(jīng)確定,預(yù)計深圳等今年房價上漲過快的地區(qū),2008年房價上漲速度將有所下降。局部地區(qū)的調(diào)整不意味著行業(yè)景氣的逆轉(zhuǎn)。房地產(chǎn)行業(yè)將步入高房價、高地價、高負(fù)債、高門檻、高位景氣的“五高格局”,維持行業(yè)“強于大市”的投資評級。這一格局下,優(yōu)秀企業(yè)周轉(zhuǎn)更快,規(guī)模擴(kuò)張更加穩(wěn)健,財務(wù)策略更為成熟,地域和產(chǎn)品布局更為分散,業(yè)績增長也將更為可靠。